어느 밤 유튜브 알고리즘이 데이트레이딩 영상 하나를 띄웠습니다. 화면엔 나스닥 선물 차트가 빠르게 움직였고, 화자는 “이 하나의 셋업만 완벽히 익히면 된다”고 말했습니다. 대부분은 흘려보낼 장면이지만, 개발자인 저에겐 다른 질문이 떠올랐습니다 — “사람이 눈으로 그리는 이 규칙을, 기계가 똑같이 재현할 수 있을까?” 이 질문이 제 미국주식 자동매매 봇(미장봇)의 첫 매매 전략, ORB+FVG의 출발점이었습니다.

💡 이 글의 관점 — 특정 전략으로 돈을 벌라는 이야기가 아닙니다. 재량(discretion)으로 그리던 차트 규칙을 결정론적 코드로 옮기는 엔지니어링 기록입니다. 전략의 출처가 어디인지 정직하게 밝히고, 그 규칙이 실제로 무엇인지 뜯어본 뒤, “왜 이걸 코드로 만들기로 했나”까지 갑니다. 이 전략이 정말 수익성이 있는지에 대한 깐깐한 검증은 이 시리즈의 다음 편들에서 데이터로 다룹니다.

전략은 어디서 왔나 — 출처를 먼저 밝힌다

엔지니어링 글에서 가장 먼저 할 일은 출처를 숨기지 않는 것입니다. 제가 구현한 ORB+FVG 셋업의 원 출처는 유튜브 채널 @caspersmc(본명 Jesse Rogers)입니다. 그는 자신을 “데이트레이딩이 인생을 구했고, 이제 그 방법을 가르친다”고 소개하는 트레이딩 교육자입니다. 그래서 저는 이 전략 계열을 내부적으로 “Casper 전략”이라 부르지만, 제품 이름은 어디까지나 미장봇이고 Casper는 한 전략의 별칭일 뿐입니다.

중요한 건 그가 무언가를 새로 발명한 사람이 아니라는 점입니다. 그의 가르침은 ICT(Inner Circle Trader) — Michael J. Huddleston이 대중화한 “스마트 머니(기관 자금)” 개념 트레이딩 — 을 단순화하고 자기 이름으로 재포장한 2차 인플루언서의 콘텐츠입니다. 즉 아이디어는 ICT에서 왔고, Casper는 그것을 초심자가 따라 하기 쉽게 다듬었으며, 저는 그 규칙을 코드로 옮긴 셈입니다. 이 계보를 그림으로 정리하면 이렇습니다.

참고로 그의 상품 라인업은 무료로 풀린 9쪽짜리 PDF부터 수천 달러대의 멘토십 프로그램까지 넓게 걸쳐 있습니다. 저는 유료 코스를 사지 않았고, 무료로 공개된 프레임워크 PDF와 영상, 그리고 커뮤니티가 TradingView에 재구현한 오픈소스 스크립트만으로 규칙을 역설계했습니다. 이 전략의 실증적 신뢰성에 대한 논란(라이브 매매 증빙 의혹 등)은 뒤에서 따로 다룰 만큼 중요한 주제라, 이 글에서는 “출처가 여기다”까지만 명확히 해둡니다.

ORB와 FVG가 대체 뭔가 — 두 조각의 정체

이 전략은 이름 그대로 ORB와 FVG라는 두 개념의 조합입니다. 트레이딩을 안 해본 독자를 위해 각각을 풀어보겠습니다. 그리고 여기서 이 글의 반전이 나옵니다.

ORB — 유튜버가 만든 게 아니라 60년 된 고전

ORB(Opening Range Breakout, 오프닝 레인지 돌파)는 장이 열린 직후 일정 시간(예: 첫 5분·15분·30분)의 고가와 저가로 ‘오프닝 레인지’라는 상자를 만들고, 가격이 그 상자를 벗어나 돌파하는 순간을 노리는 아이디어입니다. 장 초반의 방향성이 하루의 흐름을 예고한다는 오래된 관찰에 기반합니다.

📌 정보 하나 — ORB는 유튜브 시대의 발명품이 전혀 아닙니다. 그 뿌리는 1960년대 미국 트레이더 Arthur Merrill까지 거슬러 올라가고(다우지수로 약 20년간 활용), 이후 Toby Crabel이 1990년 저서 『Day Trading With Short Term Price Patterns and Opening Range Breakout』로 체계화했습니다. Crabel이 세운 Crabel Capital은 오늘날 약 85억 달러를 운용하는 헤지펀드입니다. 즉 ORB의 밑바탕에는 유튜브 강사가 아니라 수십 년의 실전 트레이딩 계보가 있습니다. Casper는 이 고전 개념에 ICT의 FVG를 얹어 재포장한 것이죠.

FVG — 가격이 급하게 지나가며 남긴 ‘빈틈’

FVG(Fair Value Gap, 공정가치 갭)는 ICT에서 온 개념으로, 가격이 한 방향으로 너무 급하게 움직이면서 ‘충분히 거래되지 못하고 건너뛴 구간’을 뜻합니다. 큰 손이 시장가로 대량 매수·매도하면 가격이 순식간에 뛰고, 그 사이에 매매가 얇게 지나간 틈이 생깁니다. 캔들 3개로 판별하는데, 1번째 캔들의 고가와 3번째 캔들의 저가 사이에 벌어진 공백이 바로 그 틈입니다(상승 FVG 기준).

ICT의 핵심 가설은 “가격은 이 빈틈을 다시 채우러 돌아오는 경향이 있다”는 것입니다. 마치 자석처럼요. 그래서 트레이더는 가격이 FVG로 되돌아올 때를, 원래 움직임 방향으로 진입할 기회로 봅니다. ORB가 “언제 방향이 정해지나”를 말한다면, FVG는 “그 방향으로 어디서 올라타나”를 말하는 셈입니다. 이 둘이 만나 하나의 셋업이 됩니다.

손으로 그리던 규칙을 6단계로 — 코드가 될 수 있는 형태

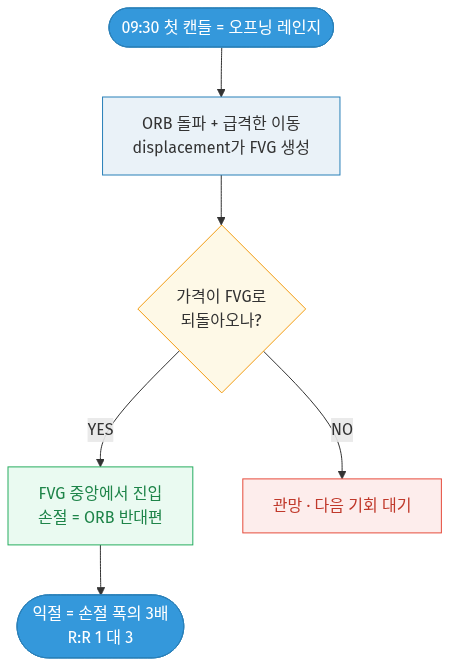

Casper는 이 셋업을 “First Candle Rule”, “5분 ORB + Retest” 등 여러 이름으로 부르지만 본질은 하나입니다. 흩어진 영상·PDF·커뮤니티 스크립트를 종합해 기계가 따라갈 수 있는 6단계로 정리하면 다음과 같습니다.

말로 풀면 이렇습니다. ① 미국장이 열리는 09:30(ET) 직후 첫 캔들의 고가·저가로 오프닝 레인지를 확정한다. ② 이후 가격이 그 상자를 돌파하며 급격히 움직이면(displacement) 그 자리에 FVG가 남는다. ③ 가격이 그 FVG로 되돌아오면, ④ FVG 중앙에서 진입하고 손절은 오프닝 레인지 반대편에 둔다. ⑤ 목표는 손절 폭의 3배(위험 대비 보상 1:3). ⑥ 되돌아오지 않으면 들어가지 않고 다음 기회를 기다린다.

엔지니어의 눈에 이 규칙이 매력적이었던 이유가 바로 여기 있습니다. 모든 조건이 숫자와 명시적 사건으로 정의됩니다. “느낌상 오를 것 같아서”가 아니라 “첫 캔들 고가를 종가가 돌파하고, 직후 FVG가 형성되고, 되돌아오면”처럼 참·거짓으로 판정 가능한 조건이죠. 재량이 끼어들 여지가 적다는 것 — 그게 코드로 옮길 수 있다는 뜻입니다.

왜 하필 이걸 코드로 옮겼나

수많은 전략 중 왜 이걸 첫 구현 대상으로 골랐을까요. 이유는 세 가지였습니다.

1. “하나의 셋업만” 철학이 곧 결정론

Casper의 대표 슬로건은 “One Setup for Life”(평생 하나의 셋업)입니다. 여러 지표를 뒤섞지 않고 단일 규칙을 반복한다는 뜻인데, 이건 자동화 관점에서 최고의 성질입니다. 규칙이 하나면 상태(state)가 적고, 상태가 적으면 상태머신으로 깔끔하게 표현됩니다.

2. 진입·손절·익절이 전부 숫자다

진입가는 FVG 중앙, 손절은 ORB 반대편, 익절은 손절 폭의 3배 — 세 가격이 모두 계산 가능합니다. 주문을 넣는 봇 입장에서 “얼마에 사고, 얼마에 손절하고, 얼마에 익절할지”가 처음부터 정해진다는 건 구현 난이도를 크게 낮춰줍니다.

3. 선물을 안 해도 흉내 낼 수 있었다

원본 영상의 70% 이상은 나스닥 선물(NQ) 차트입니다. 하지만 저는 선물을 하지 않기로 했고, Casper 본인도 선물 자본이 부족한 리테일에게는 3배 레버리지 ETF(TQQQ/SQQQ)로 같은 셋업을 매핑해 가르칩니다. 제가 이미 다룰 수 있는 도구로 동일한 규칙을 시험해볼 수 있다는 뜻이었죠.

다만 원본을 그대로 베끼지는 않았습니다. 코드로 옮기며 몇 가지를 제 환경에 맞게 바꿨는데, 원본(레퍼런스)과 미장봇 구현의 차이를 표로 정리하면 이렇습니다.

| 항목 | Casper 원본(레퍼런스) | 미장봇 구현 |

|---|---|---|

| 오프닝 레인지 길이 | 5분 또는 30분 | 15분 (09:30~09:44) |

| 진입 지점 | FVG 중앙 | FVG 중앙 (+ 정밀 진입 옵션) |

| 손절 위치 | ORB 중앙 | 직전 캔들 저점 |

| 위험 대비 보상(R:R) | 1:3 고정 | 1:3 / 1:2 (시간대별 분기) |

| 매매 종목 | NQ 선물 (주), TQQQ/SQQQ (리테일) | TQQQ/SQQQ |

여기까지는 ‘출발점’일 뿐이다

지금까지는 “이 전략이 어디서 왔고, 무엇이며, 왜 코드로 옮길 만했나”까지입니다. 하지만 규칙이 명확하다는 것과 그 규칙이 실제로 돈이 된다는 것은 완전히 다른 문제입니다. 유튜브 교육자의 전략이라는 출처 자체가 검증을 요구하고요.

🧭 이 시리즈가 앞으로 검증할 것들

· 이 규칙을 실제로 상태머신과 시그널 엔진으로 구현한 방법 (다음 편)

· 출처의 신뢰성 논란과 전략 자체의 리스크 점검

· 실거래·백테스트에서 드러난 수수료라는 벽 — 좋은 규칙도 비용 앞에서 무너질 수 있다는 데이터

엔지니어링의 재미는 “그럴듯한 규칙”을 만드는 데 있지 않고, 그 규칙을 냉정한 데이터 앞에 세워 진실을 확인하는 데 있습니다. 유튜브에서 본 한 셋업을 코드로 옮긴 이 출발점에서, 다음 편부터는 실제로 그것을 실행 가능한 알고리즘으로 만든 이야기로 들어갑니다.

※ 이 글은 미국주식 자동매매 봇을 직접 만들며 겪은 엔지니어링·연구 기록입니다. 특정 전략·종목의 매수나 매도를 권유하지 않으며, 언급된 트레이딩 전략의 수익성을 보증하지 않습니다. 3배 레버리지 ETF는 변동성이 크고 장기 보유 시 가치 손실(decay) 위험이 있습니다. 투자 판단과 그 결과의 책임은 투자자 본인에게 있습니다.

본 글은 공개된 데이터와 출처를 바탕으로 작성했습니다. 최종 업데이트: 2026-07-16